Как ВНЖ иностранного государства влияет на налоговое резидентство

Вид на жительство и налоговое резидентство — не одно и то же, но именно их часто путают. Подобные ошибки могут привести к доначислению налогов, штрафам и двойному налогообложению.

Налоговые обязательства зависят не от ВНЖ, а от фактической связи человека с конкретной юрисдикцией. Например, резидент одной страны не освобождается от обязанности платить налоги в другой, если именно там он работает и проводит большую часть времени.

Чем ВНЖ отличается от налогового резидентства

ВНЖ и налоговое резидентство — это два разных определения, которые относятся к разным отраслям права и решают разные задачи.

Вид на жительство — это иммиграционный статус иностранца. Он дает право легально жить в стране и в некоторых случаях работать, учиться, вести бизнес, пользоваться медициной.

Условия выдачи и продления ВНЖ регулируется миграционным законодательством — и никак не влияет на возникновение налоговых обязательств. Такой статус получают на разных основаниях, и не всегда для этого нужно жить в стране. Например, от такого требования обычно освобождаются обладатели вида на жительство за инвестиции.

Налоговое резидентство — это налоговый статус. Он показывает, в каких случаях и на каком основании государство получает право облагать налогом мировой доход человека: зарплату, дивиденды, проценты, доход от бизнеса и активов за рубежом.

Налоговое резидентство определяется нормами налогового законодательства конкретной страны и международными соглашениями, а не наличием вида на жительство.

Как определяют налоговое резидентство

В налоговом праве не существует одного универсального теста на резидентство. Статус определяют по совокупности критериев, которые показывают, с какой страной у человека сложилась устойчивая связь. Например, где человек живет большую часть года, где находится его семья, жилье и основные источники дохода.

Конкретные правила зависят от законодательства каждой страны, но в большинстве случаев логика определения налогового резидентства похожая.

Правило 183 дней

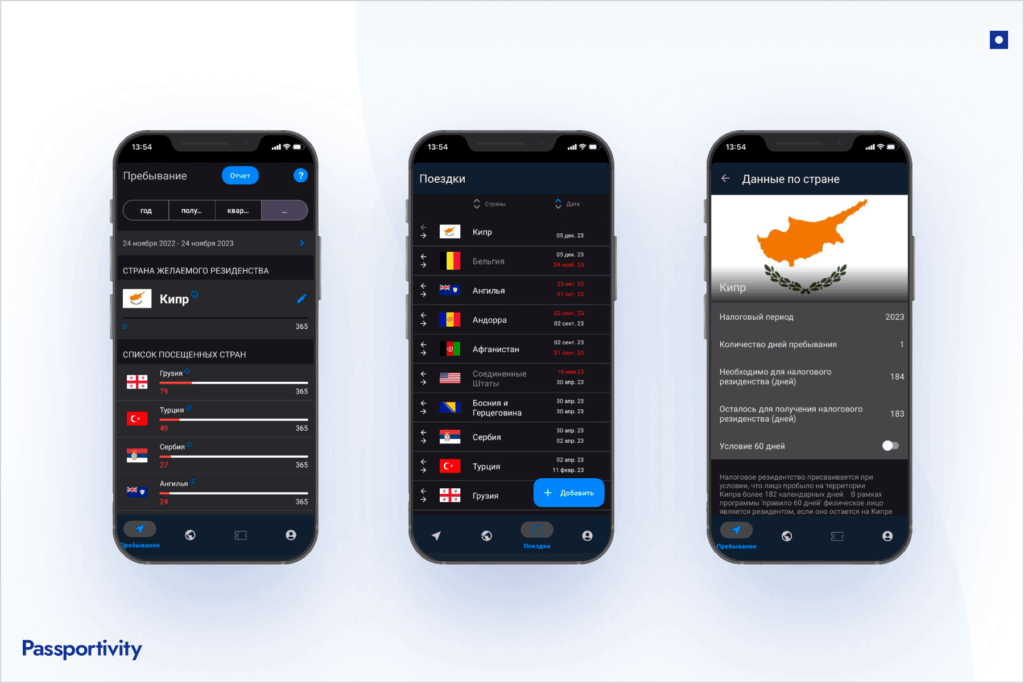

Если человек проводит в стране более 183 дней в течение календарного или налогового года, налоговая служба обычно считает его налоговым резидентом.

Как считают дни. При расчете учитываются фактические дни физического присутствия на территории государства, в том числе дни въезда и выезда. При этом не имеет значения, сколько часов человек провел в стране в конкретный день.

Дни пребывания не обязаны идти подряд. Налоговая служба считает общее количество дней, которые человек провел в стране за установленный период. Краткосрочные поездки, командировки и частые въезды и выезды суммируются.

За какой период считают дни. В большинстве стран дни считают в рамках календарного года — с 1 января по 31 декабря. Так работает правило в России, Беларуси и странах Евросоюза.

В некоторых государствах используют налоговый год, а не календарный. Например, в Великобритании он длится с 6 апреля текущего года по 5 апреля следующего — и правило 183 дней применяют именно к этому периоду.

В США действует тест существенного присутствия, или Substantial Presence Test. Он оценивает пребывание не за один год, а за три. Формула включает все дни пребывания:

- в текущем году — учитываются полностью;

- предыдущем году — как 1/3;

- позапрошлом году — как 1/6.

Если сумма по формуле составляет 183 дня или больше, человек может быть признан налоговым резидентом США, даже если в текущем календарном году он находился в стране менее 183 дней [1] Источник: Официальный сайт Налоговой службы США описывает правила расчета Substantial Presence Test и условия признания налоговым резидентом .

Центр жизненных интересов

Когда нельзя определить налоговое резидентство по количеству дней или другим формальным признакам, смотрят на фактическую связь человека со страной — личную и экономическую.

При определении центра жизненных интересов налоговая служба учитывает следующие факты:

- где человек постоянно живет;

- где проживает его семья;

- в какой стране он работает или ведет бизнес;

- откуда поступает основной доход;

- в каких странах открыты и активно используются банковские счета;

- где сосредоточены повседневные жизненные интересы.

Налоговая служба определяет налоговое резидентство по центру жизненных интересов, когда правило 183 дней не дает однозначного ответа или приводит к спорной ситуации. Чаще всего это происходит, если человек проводит сопоставимое количество времени в нескольких странах и часто перемещается — поэтому два государства готовы взимать налоги за один и тот же доход.

Какие иностранцы не становятся налоговыми резидентами

Общие правила определения налогового резидентства работают не во всех ситуациях. Даже если человек проживает в стране долгое время, учитывают обстоятельства и цель его пребывания.

Студенты и стажеры. Налоговыми резидентами обычно не становятся, если цель пребывания в стране временная — например, обучение или стажировка. В таких случаях срок пребывания ограничен учебной программой, семья и основной доход остаются в другой стране, а после окончания обучения человек обязан покинуть страну.

Участники программ обмена. Программы академического, культурного или профессионального обмена также предполагают временное нахождение в стране. Налоговая служба оценивает, возникли ли у человека устойчивые связи со страной. Если их нет, длительность пребывания сама по себе не считается достаточным основанием для уплаты налогов.

Дипломаты и сотрудники международных организаций. Для них действуют специальные правила: налоговое резидентство определяют не по количеству дней, а по стране, которая выплачивает доход, или по статусу, закрепленному международными соглашениями.

Работники международного транспорта. Моряки, экипажи самолетов и сотрудники международных перевозок часто проводят много времени в разных государствах. Обычно налоговая служба ориентируется на страну работодателя, флаг судна или регистрацию авиакомпании.

Иностранцы, оказавшиеся в стране не по своей воле. Например, когда выезд был невозможен по объективным причинам:

Налоговая служба оценивает причины пребывания и требует подтверждения: медицинские справки, документы из клиник, уведомления авиакомпаний об отмене рейсов, официальные ограничения на выезд.

Когда возникает двойное налогообложение и как его избежать

Двойное налогообложение происходит, когда один и тот же человек платит налог с одного дохода в двух юрисдикциях. В такой ситуации обе страны признают его налоговым резидентом.

Типовые сценарии

Двойное налоговое резидентство появляется не

Фактическое проживание и центр жизненных интересов не совпадают. Человек проводит больше 183 дней в одной стране, но его семья, жилье и основной источник дохода остаются в другой.

Одна страна определяет резидентство по количеству дней пребывания, другая — по центру жизненных интересов. И обе считают человека своим налоговым резидентом.

Проживание распределено между странами с разными налоговыми или календарными годами. По итогам одного периода человек становится налоговым резидентом сразу в двух юрисдикциях, даже если нигде не находился постоянно.

Работа, бизнес или инвестиции находятся в разных странах. Например, человек живет в одной стране, получает зарплату или дивиденды из другой и управляет бизнесом в третьей. Каждая из этих стран может облагать налогами его доходы.

Как избежать двойного налогообложения

Чтобы не платить один и тот же налог дважды, используют международные соглашения и специальные налоговые механизмы, которые позволяют определить основную страну уплаты налогов и легально снизить нагрузку.

Соглашения об избежании двойного налогообложения, или СИДН. Они определяют, какое государство вправе облагать налогами конкретные виды доходов.

Россия заключила соглашения об избежании двойного налогообложения примерно с 80 странами. Среди них — государства СНГ, Евросоюза, Азии, Ближнего Востока и Латинской Америки.

В августе 2023 года Указом Президента РФ № 585 были приостановлены отдельные статьи СИДН с некоторыми странами.

Приведем пример: россиянин сдает квартиру в Греции и получает годовой доход 18 000 €. В Греции доход от аренды облагается по прогрессивной шкале: 15% на доход до 12 000 €, 25% на доход от 12 001 € до 24 000 € — налог составит 3300 €.

В России доход от сдачи в аренду греческой недвижимости включают в декларацию как часть мирового дохода. По российской ставке 13% налог с 18 000 составил бы 2340 €, но фактически его не платят: налог, уплаченный в Греции, полностью засчитывается в России.

Статус не фиксируется навсегда. Например, в 2024 году человек был налоговым резидентом одной страны, а в 2025 году — другой. Такое изменение возможно каждый год, если обстоятельства жизни меняются.

Сначала налоговые службы смотрят на наличие постоянного жилья — места, доступного для проживания, например апартаменты в собственности. Затем оценивают центр жизненных интересов. Если статус все еще неочевиден, оценивают место обычного проживания — страну, где человек фактически проводит большую часть времени в течение года.

Разделение доходов по источнику. Доходы облагаются по разным правилам в зависимости от их типа и места выплаты.

Заработная плата обычно облагается там, где выполняется работа. Дивиденды, проценты и роялти взимаются у источника с ограниченной ставкой. Доходы от бизнеса и контролируемых иностранных компаний подчиняются отдельным правилам. Корректная классификация доходов снижает риск двойного налогообложения.

Как не стать налоговым резидентом по умолчанию

Планирование до начала года. Налоговый статус оценивают по итогам года, поэтому продумать налоговую стратегию лучше заранее. Например, если человек планирует жить в нескольких странах, стоит заранее определить, где он хочет быть налоговым резидентом и сколько времени может проводить в других странах.

Контроль дней и перемещений. Количество дней пребывания можно фиксировать самостоятельно. Короткие визиты, пересадки и частые въезды легко накапливаются и могут привести к превышению лимита 183 дней.

Для подсчета обычно используют календарь поездок и сохраняют билеты, посадочные талоны и бронирования. Дополнительно помогают специальные сервисы и приложения для учета дней по странам — например, приложение Tax Resident – Days Tracker.

Признаки постоянного проживания в стране. Долгосрочная аренда жилья, оформление детей в школу, покупка автомобиля могут выглядеть как признак того, что центром жизненных интересов человека стала другая страна. Если смена налогового резидентства не планируется, такие шаги обычно откладывают или минимизируют.

Активно используемые банковские счета, местная страховка, коммунальные договоры и подписки также могут восприниматься как признак постоянного проживания. Чем больше таких связей, тем сложнее доказывать, что страна — лишь временное место пребывания.

Риски неправильного определения налогового резидентства

Риски возникают, когда налоговый статус определен неверно или не подтвержден документально. В таких ситуациях последствия чаще всего проявляются уже после окончания налогового периода.

Штрафы за недекларирование мирового дохода

Если страна считает человека своим налоговым резидентом, она ожидает декларирование всех доходов, включая полученные за рубежом. Неподача декларации может привести к штрафам, пеням и доначислению налога за прошлые периоды — даже если налог был уплачен в другой стране.

В России за неподачу или просрочку налоговой декларации 3-НДФЛ наступает ответственность по статье 119 Налогового кодекса. Штраф составляет 5% от суммы налога, подлежащего уплате, за каждый месяц просрочки, но не более 30%. Максимальный размер штрафа — 1000 ₽ [3] Источник: Статья 119 Налогового кодекса РФ устанавливает размер штрафа за несвоевременную подачу налоговой декларации 3-НДФЛ .

Если декларация подана, но налог уплачен не полностью или не уплачен вовсе, применяется статья 122 Налогового кодекса. В этом случае штраф составляет 20% от суммы недоимки, а при доказанном умысле — 40% [4] Источник: Статья 122 Налогового кодекса РФ устанавливает штраф за неуплату налога . Дополнительно начисляют пени за каждый день просрочки.

Неверный зачет налога и доначисления

Ошибки в применении СИДН часто приводят к тому, что уплаченный за границей налог не принимают к зачету. Это возможно, если доход неправильно классифицирован, превышены лимиты по ставкам или отсутствуют подтверждающие документы. В результате налоговую сумму пересчитывают, а разницу требуют доплатить.

Обязанности по контролируемым иностранным компаниям

Владение иностранными компаниями — КИК — и получение доходов

Если россиянин владеет иностранной компанией или фактически ее контролирует, в России может возникнуть обязанность по КИК. Это означает, что прибыль такой компании нужно либо задекларировать, либо включить в налогооблагаемую базу — даже если деньги не выводились и дивиденды не выплачивались.

Когда доходы от КИК не задекларированы, налоговая служба может доначислить налог на прибыль компании, начислить пени и назначить штрафы. Кроме того, предусмотрены отдельные штрафы за неподачу уведомлений о КИК и участии в иностранных компаниях. Эти санкции применяют задним числом за проверяемые периоды.

Риск двойного налогообложения из-за

Особенно аккуратного декларирования требуют доходы, по которым налог удерживают сразу в стране источника. К таким доходам относятся дивиденды, проценты по вкладам и займам, роялти и некоторые виды вознаграждений. Страна, в которой выплачивается доход, удерживает налог автоматически — часто еще до того, как деньги поступают получателю.

Проблема возникает при декларировании доходов в стране проживания. Если не применить соглашение об избежании двойного налогообложения или не подтвердить право на зачет, удержанный за границей налог могут не принять к зачету в стране проживания. Последняя в таком случае начисляет налог повторно.

Как доказать статус налогового резидента конкретной страны

Налоговый статус подтверждают не словами, а документами. Если возникает спор или требуется зачет налога по СИДН, налоговая служба оценивает факты за конкретный период — обычно за год. Поэтому доказательства имеет смысл собирать заранее и системно.

Документы о фактическом пребывании

Чтобы подтвердить, сколько дней человек провел в стране, можно предоставить документы, из которых видно, где и когда он находился. Например, посадочные талоны, билеты, штампы в паспорте, бронь жилья, а также выписки по банковским картам с операциями. Это помогает восстановить календарь пребывания, если данные о днях оспариваются.

Документы на жилье

Наличие постоянного жилья подтверждают договоры аренды, свидетельства о собственности, счета за коммунальные услуги и интернет. Важен не сам факт владения, а то, что жильем реально пользовались в течение года.

Работа и деловая деятельность

Для подтверждения экономической связи со страной предоставляют трудовые договоры, контракты с работодателями или заказчиками, документы о директорстве или управлении компанией. Дополнительно можно показать банковские выписки: о получении зарплаты, вознаграждений или деловых доходов именно в этой стране.

Финансовые и бытовые привязки

Банковские счета, страховые полисы, налоговые уведомления, местные сервисы и регулярные расходы также могут подтвердить устойчивую связь со страной. В совокупности они показывают, где фактически сосредоточен центр жизненных интересов человека.

Сертификат налогового резидентства и документы по СИДН

Ключевым доказательством считается сертификат налогового резидентства, который выдает налоговая служба страны за конкретный год. Этот документ используют для применения СИДН и при зачете налогов. В отдельных случаях дополнительно оформляют специальные формы или заявления, предусмотренные соглашением.

Главное о ВНЖ и налоговом резидентстве

- ВНЖ и налоговое резидентство — разные статусы: первый устанавливает право проживания в иностранном государстве, второй — налоговые обязанности.

- Наличие ВНЖ, например за инвестиции, само по себе не делает человека налоговым резидентом страны.

- Основной критерий налогового резидентства — фактическое пребывание в стране, чаще всего по правилу 183 дней.

- Двойное налогообложение возникает, если человек живет между несколькими странами.

- Соглашения об избежании двойного налогообложения позволяют определить основную страну уплаты налогов. Во второй стране налоги можно будет зачесть.

Об авторах

Часто задаваемые вопросы

Получение ВНЖ само по себе не делает человека налоговым резидентом. ВНЖ — это иммиграционный статус, который дает право жить в стране.

Налоговое резидентство определяют отдельно — по количеству дней пребывания в стране, наличию центра жизненных интересов, источникам дохода и другим признакам устойчивой связи со страной.

Да, человек может быть обладателем ВНЖ одной страны и при этом налоговым резидентом — другой. Если человек проводит мало времени в стране вида на жительство или центр его жизненных интересов, семья и основной доход остаются в другой стране, налоговое резидентство сохраняется именно там.

Дни считают по физическому присутствию человека в стране за установленный период.

В подсчет обычно включают и день въезда, и день выезда, при этом дни не обязаны идти подряд. Учитывается общее количество дней пребывания в течение календарного или налогового года, включая короткие визиты и частые въезды и выезды.

Двойное налогообложение возникает, если человек одновременно соответствует критериям налогового резидентства в двух юрисдикциях — например, по количеству дней в одной стране и по центру жизненных интересов в другой. В этом случае применяют соглашения об избежании двойного налогообложения.

Налог, уплаченный за границей, могут не зачесть, если нарушены условия применения соглашения об избежании двойного налогообложения.

Чаще всего зачет не применяют, если

- доход неправильно классифицирован;

- удержан налог по ставке выше той, что предусмотрена СИДН;

- отсутствуют подтверждающие документы об уплате налога;

- доход задекларирован с ошибками.

Налоговая служба считает, что оснований для зачета нет, и начисляет налог в полном объеме.

Риск двойного налогообложения обычно возникает по доходам из иностранных источников: дивидендам, процентам, роялти, доходам от аренды недвижимости, заработной плате при работе между странами и прибыли иностранных компаний. Именно с этих доходов чаще всего удерживают налог у источника и возникают сложности с зачетом или декларированием.

В некоторых странах действуют специальные льготные налоговые режимы для новых резидентов, инвесторов или людей с доходами

Некоторые страны облагают дополнительным налогом совокупную стоимость активов — недвижимости, финансовых инструментов и другого имущества. Для людей с крупными активами это может существенно повлиять на налоговую нагрузку и стать важным фактором при выборе страны проживания. Они скорее выберут государство, где нет налога на богатство.

В разных странах

Например, в Австралии налог зависит от общего дохода и взимается по ставке от 0 до 45%. В Объединенных Арабских Эмиратах нет налога на прирост капитала для физических лиц. Это может стать важным фактором при выборе страны проживания для инвесторов, которые планируют продажу активов после переезда.

ВНЖ — это иммиграционный статус, который дает право законно проживать в стране на определенных условиях.

Резидент — это человек, который получил вид на жительство в стране. Ему выдают карту резидента — документ удостоверяет его личность.

Иностранец также может быть налоговым резидентом одной страны, валютным резидентом другой и при этом иметь ВНЖ в третьей. Эти статусы существуют параллельно и не всегда совпадают между собой.